1.1. Conceitos:

- Sinistro: termo utilizado para descrever qualquer evento ou situação que resulta em custos para a operadora de saúde. Em outras palavras, sempre que um beneficiário (titular ou dependente) utiliza o plano de saúde para realizar consultas médicas, exames, tratamentos ou procedimentos cirúrgicos, gera um sinistro. Cada sinistro possui um valor específico, que pode variar de prestador, dependendo das condições estabelecidas entre estabelecimento e operadora de saúde.

- Prêmio: Valor fixo definido em contrato que a empresa paga à operadora de saúde em troca da cobertura dos planos de saúde de seus funcionários. Ele é estabelecido com base em análises técnicas e atuariais podendo ser por faixa etária ou custo médio e garante a disponibilidade do plano.

- Sinistralidade: É calculada a partir da relação entre os custos gerados pelos sinistros e o valor total dos prêmios pagos. O índice mostra se os gastos estão acima ou baixo do limite técnico estabelecido em contrato.

- Break-even/limite técnico: Esse conceito em planos de saúde é crucial para os reajustes das mensalidades. Representa o ponto de equilíbrio entre custo e receita, onde as despesas médicas não devem ultrapassar 70% do valor das mensalidades. Esse limite é essencial para garantir a sustentabilidade financeira das operadoras. Caso as despesas ultrapassem esse limite, há a necessidade de reajustes adicionais nas mensalidades para equilibrar as contas, além dos reajustes anuais e por faixa etária. É um indicador fundamental para a gestão financeira e a estabilidade dos planos de saúde.

1.2. Como se calcula?

O cálculo da sinistralidade é relativamente simples e essencial para a gestão eficaz dos planos de saúde. A fórmula de cálculo é a seguinte:

Sinistralidade = (Valor total dos sinistros / Valor total do prêmio) x 100

Sobre os componentes da fórmula:

- Valor total dos sinistros: Representa o custo total dos tratamentos médicos, exames e procedimentos acionados pelos colaboradores da empresa ao longo de um determinado período.

- Valor total do prêmio: É o montante fixo que a empresa paga à operadora de saúde em troca da cobertura dos planos de saúde dos colaboradores.

O resultado do cálculo é expresso em forma de porcentagem. Em geral, os contratos possuem um break even de 70%. Quando esse limite é ultrapassado, é um sinal de desequilíbrio nos gastos com o plano de saúde, o que pode levar a ajustes contratuais.

2. Impactos da Sinistralidade

Ela impacta diretamente nos custos e na eficiência do benefício para empresas e colaboradores.

Vamos explorar as principais causas do aumento da sinistralidade e seus impactos:

2.1. O que causa o aumento da sinistralidade?

Alguns dos principais motivos que contribuem para o aumento da sinistralidade incluem:

• Utilização excessiva: Recorrência de forma desproporcional na realização de consultas, exames e procedimentos em excesso, inclusive desnecessários. Isso pode sobrecarregar o sistema e elevar os custos do plano. Eventos inesperado Situações imprevisíveis, como complicações em partos, acidentes e o surgimento de doenças graves.

• Eventos inesperados: Situações imprevisíveis, como complicações em partos, acidentes e o surgimento de doenças graves.

• Demissão e continuação do contrato: A legislação exige que as empresas ofereçam a opção de continuação do plano de saúde aos colaboradores contribuintes que foram demitidos por justa causa ou aposentados, desde que eles assumam o pagamento.

• Impacto das fraudes aplicadas em planos de saúde: fraudes e corrupção no sistema de saúde têm um impacto significativo nos custos dos planos de saúde, resultando em gastos desperdiçados que precisam ser compensados, levando a um aumento nos preços. De acordo com o Instituto de Estudos de Saúde Suplementar (IESS), as fraudes no plano de saúde elevam em cerca de um terço o custo dos procedimentos médicos para os pacientes. Essas práticas ilícitas não apenas prejudicam os beneficiários dos planos, mas também afetam a sustentabilidade e a integridade do sistema de saúde como um todo.

Compreender essas causas é o primeiro passo para implementar medidas que visam controlar a sinistralidade e manter os custos sob controle.

2.2. Rol ANS e seus reflexos - caráter cumulativo e não substitutivo

2.2. Rol ANS e seus reflexos - caráter cumulativo e não substitutivo

O Rol de Procedimentos e Eventos em Saúde Suplementar, determinado pela Agência Nacional de Saúde Suplementar (ANS), funciona como um catálogo mínimo de serviços médicos que os planos de saúde devem oferecer aos beneficiários.

Ele possui um caráter cumulativo e não substitutivo.

Cumulativo: o rol da ANS estabelece uma base mínima de cobertura que os planos de saúde devem fornecer.

Ou seja, todos os procedimentos e eventos listados são considerados essenciais e devem ser incluídos no plano.

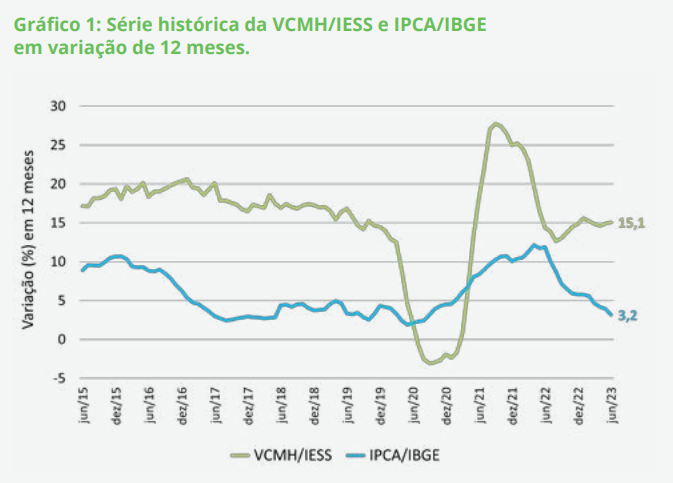

Não substitutivo: Os beneficiários têm a liberdade de contratar coberturas adicionais, desde que estejam dispostos a pagar por esses serviços extras.2.3. Evolução da inflação medica (curva histórica VCMH)

A inflamação médica é representada pela curva histórica VCMH (Variação de Custos Médico-Hospitalares), que fornece informações para a gestão de benefícios e planos de saúde nas empresas.

3. Como a sinistralidade impacta as empresas?

O principal impacto da sinistralidade para as empresas está no reajuste dos custos.

Em casos de sinistralidade elevada, a empresa precisa destinar uma parte significativa de suas receitas para cobrir despesas médicas e hospitalares dos beneficiários. Não há um meio-termo fixo aplicável a todas as situações.

O equilíbrio é geralmente alcançado quando a empresa consegue manter um nível de sinistralidade que permite cobrir adequadamente os custos de assistência médica, garantir a qualidade do atendimento aos beneficiários e, ao mesmo tempo, permanecer competitiva no mercado.

3.1 Reajuste PF x Reajuste Contratos Empresariais:

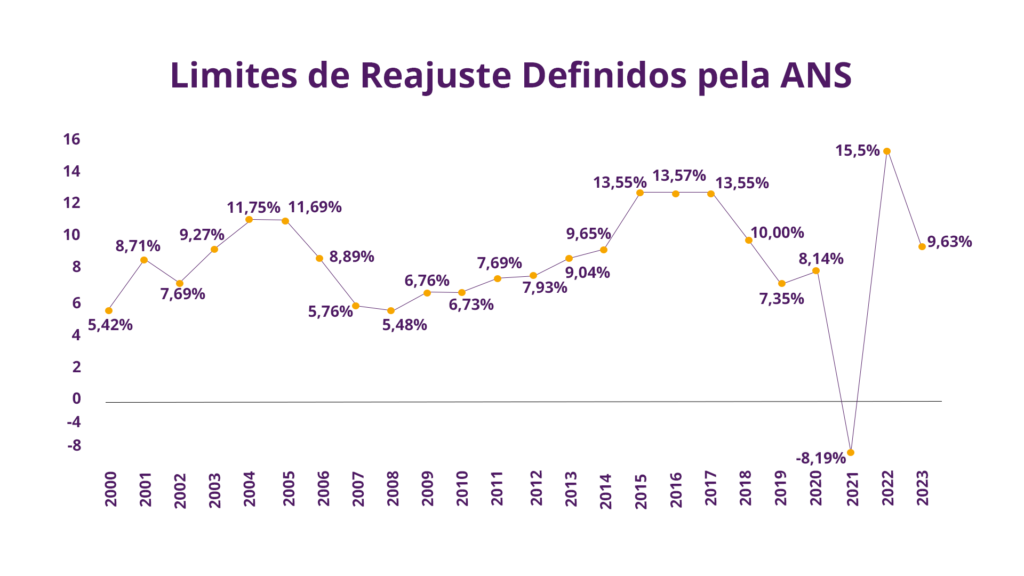

Em 2023, a ANS determinou um limite de reajuste de 9,63% para os planos de saúde individuais e familiares regulamentados. O percentual é aplicável aos contratos com aniversário entre maio de 2023 e abril de 2024, afetando cerca de 16% dos 50,6 milhões de consumidores de planos de saúde no Brasil

No caso dos reajustes empresariais, as taxas variaram entre 15% e 27% para PME até 29 vidas.

3.2. Curva histórica Pessoa Física

Estudos

O GUIA MAIS COMPLETO SOBRE SINISTRALIDADE!

Quer se tornar um especialista? Este e-book é a sua porta de entrada. Analise tendências, confira dicas e aprenda a desenvolver estratégias.

Cadastre-se ao lado e faça o download imediatamente.